- 영업이익률은 기업 영업활동의 효율성을 파악하는 지표

- 업종별로 차이..원재료비·유형자산 클수록 이익률 낮아져

- 매출총이익률보다 영업이익률 더 많이 활용

1. 영업이익률은 무엇일까?

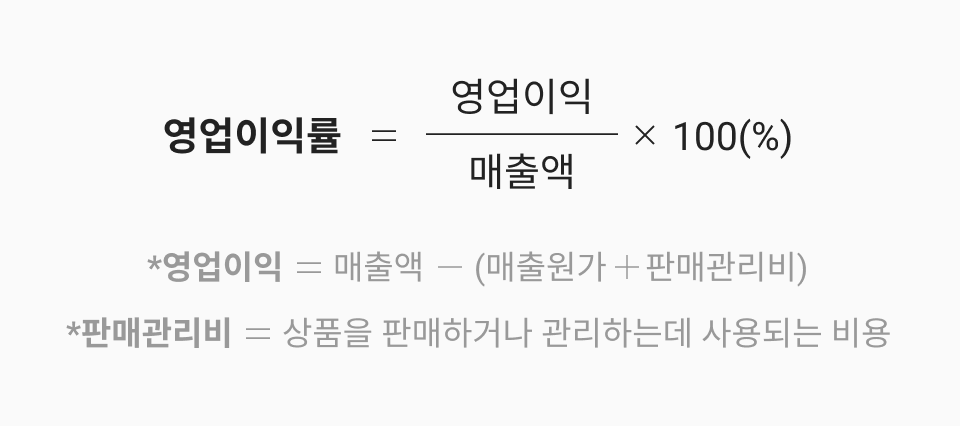

영업이익률은 영업이익을 매출액으로 나눈 수치로 주요 사업의 마진율(효율성)이 얼마나 좋은지를 파악할 수 있는 지표입니다.

예를들어 빵집에서 빵을 팔아서 번 매출액이 10만원입니다. 10만원에서 빵을 만들기 위해 투자된 밀가루·설탕 등의 재료값과 함께 전기세, 직원들의 급여, 임대료 등을 다 빼고 남은 영업이익이 3만원이라면 이 가게의 영업이익률은 30%가 됩니다.

총 매출액에서 사업에서 남긴 영업이익이 얼마의 비중을 차지하고 있는지를 파악할 수 있어 수익성 측면에서 기업의 영업활동이 얼마나 효율적으로 운영되고 있는지를 알 수 있습니다.

영업이익률은 산업별로 상이합니다. 원재료비나 감가상각비 등의 비중이 큰 사업은 영업이익률이 낮고, 서비스나 기술력 등 무형자산의 비중이 큰 산업은 상대적으로 영업이익률이 높습니다.

그래서 영업이익률은 동종 산업 내에서 기업간 비교지표로 사용되기도 합니다. 아울러 한 기업에 대해 과거와 현재의 영업이익률에 대한 비교 지표로도 활용됩니다.

2. 매출총이익률과 영업이익률의 차이

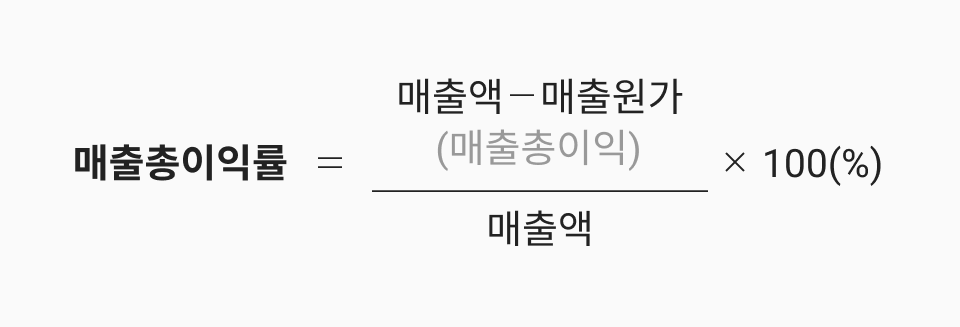

매출총이익률과 영업이익률은 둘 다 회사가 얼마나 효율적으로 수익을 창출하는지 나타내는 지표입니다.

영업이익률은 매출에서 판관비를 포함한 모든 비용을 제한 후 나온 수치인 반면, 매출총이익률은 매출액에서 상품·제품에만 직접 관련된 매출 원가만 제한 후 나온 수치입니다. 매출총이익률은 회사의 판매마진을 판단하는 지표로 매출총이익률은 판관비 같은 간접비용을 제거하지 않아서 영업이익률보다 항상 수치가 높습니다.

원재료 수입 비중이 높다면 환율 및 국제 원재료 가격에 매출총이익률이 변동할 수 있습니다. 원/달러 환율과 원재료 가격이 떨어져야 매출총이익률이 높아집니다.

기업의 최종적인 수익성을 판단하는 데에는 간접비용까지 고려된 영업이익률을 참고하시는 것이 좋습니다.