내용 요약

- 자산은 기업이 보유한 현금, 부동산 등의 재산

- 부채는 기업이 타인에게 빌린 빚

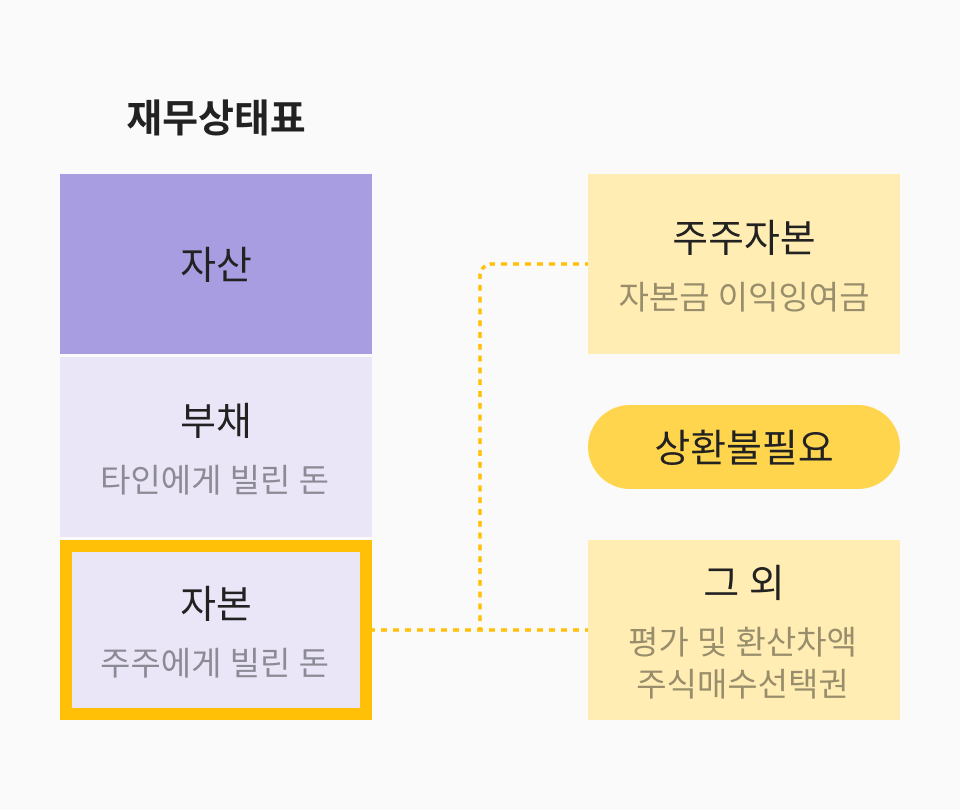

- 자본은 주주에게 조달한 자금 + 영업활동으로 번 돈

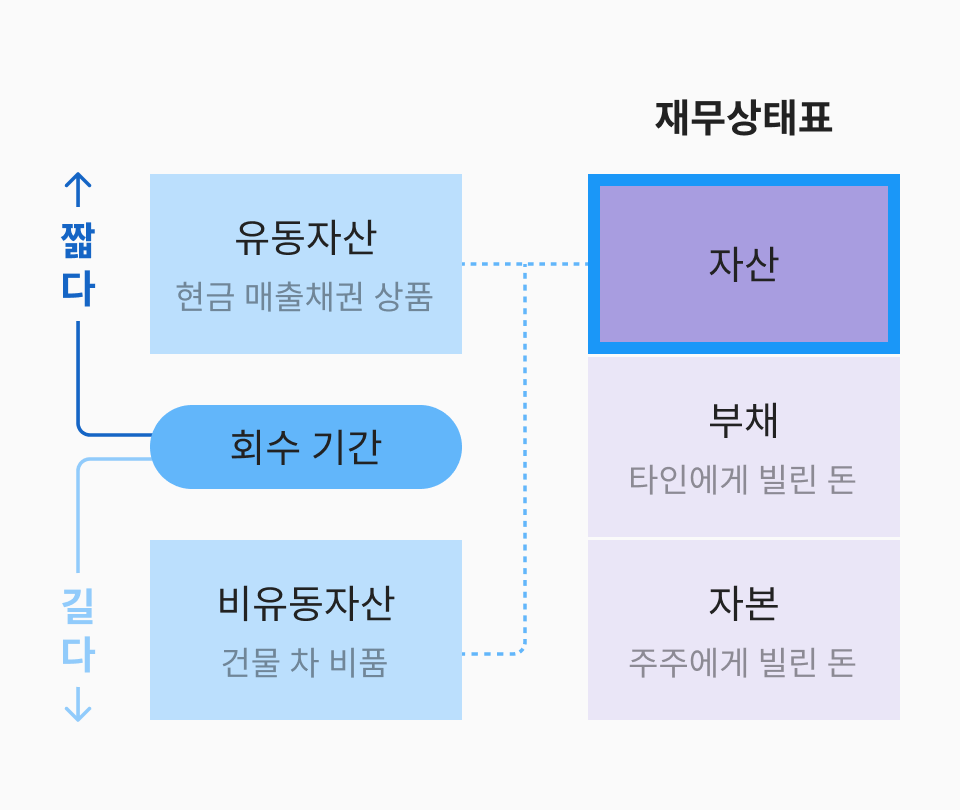

1. 자산

자산은 기업이 보유한 현금이나 건물 등 재산에 대한 정보를 알려줍니다.

자산은 크게 유동자산과 비유동자산으로 구분됩니다. 1년 이내 자금을 회수할 수 있으면 유동자산, 장기간에 거치면 비유동자산입니다.

유동자산에는 팔면 바로 현금이 되는 상품 또는 제품·현금· 채권 등 단기간에 자금 회수가 가능한 것들이 해당됩니다. 비유동자산에는 1년 이후 자금을 회수할 수 있는 자산을 말합니다. 건물, 토지, 사무실이나 회사용 자동차 등이 비유동자산에 포함됩니다.

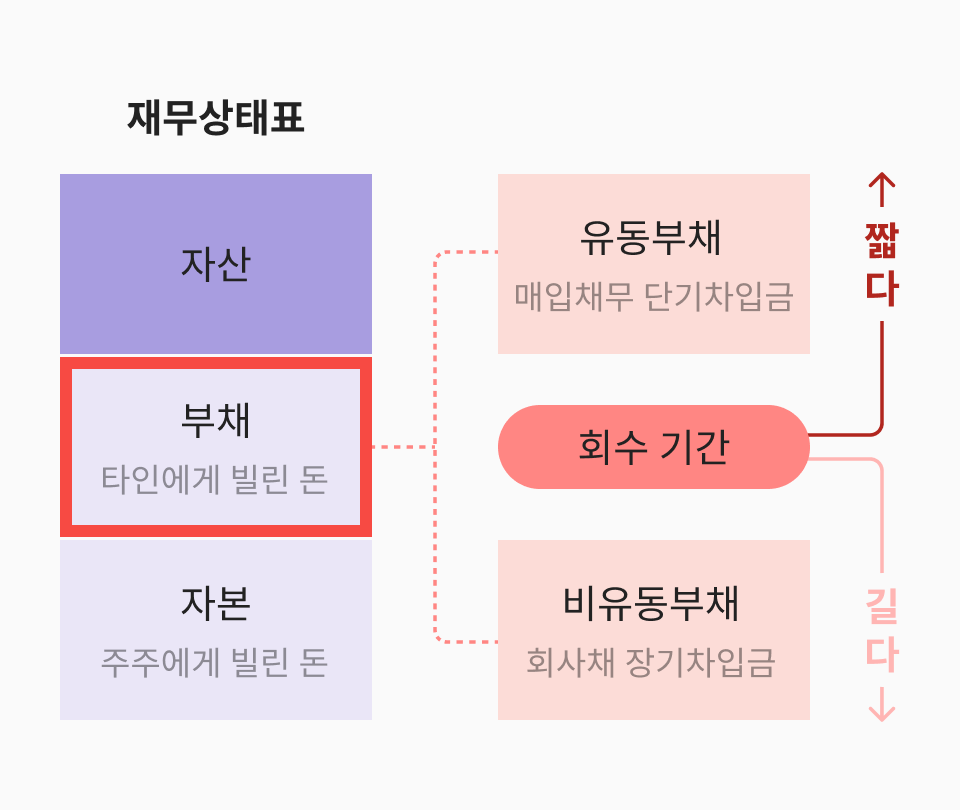

2. 부채

부채는 기업의 빚, 채무 등 타인에게서 빌린 돈을 말합니다.

자산과 동일하게 부채는 유동부채와 비유동부채로 구분됩니다.

유동부채는 1년 이내에 결제하기로 되어 있는 것을 말합니다. 세부항목으로 상품의 매입 대금을 외상으로 지급할 때 발생하는 매입채무, 비유동자산을 구매하면서 대금을 분할지급할 때 생기는 미지급금, 상환기한이 1년 이내에 도달하는 단기차입금이 있습니다. 비유동부채에는 상환기한이 1년 이상 남은 장기차입금이나 상환기간이 1년 이상 남은 회사채 등을 기재합니다.

3. 자본

자본은 주주로부터 조달한 자금과 영업활동을 통해 벌어들인 돈 등이 해당됩니다.

구체적으로 경영자가 회사를 세울 때 투입한 자본금(=액면가*주식 수), 자금까지 창출해서 쌓아 놓은 이익의 총액인 이익잉여금, 증자나 감자 등 주주와의 거래에서 발생하여 자본을 증가시키는 자본잉여금 등이 있습니다.

또한 자본에는 자산도 부채도 아닌 기타 항목인 자본조정(매도가능증권의 평가이익 등) 항목이 있습니다.